Инфраструктурный оптимизм для экспорта российского угля

15.04.2024

Грузовая база

Фото kru.ru

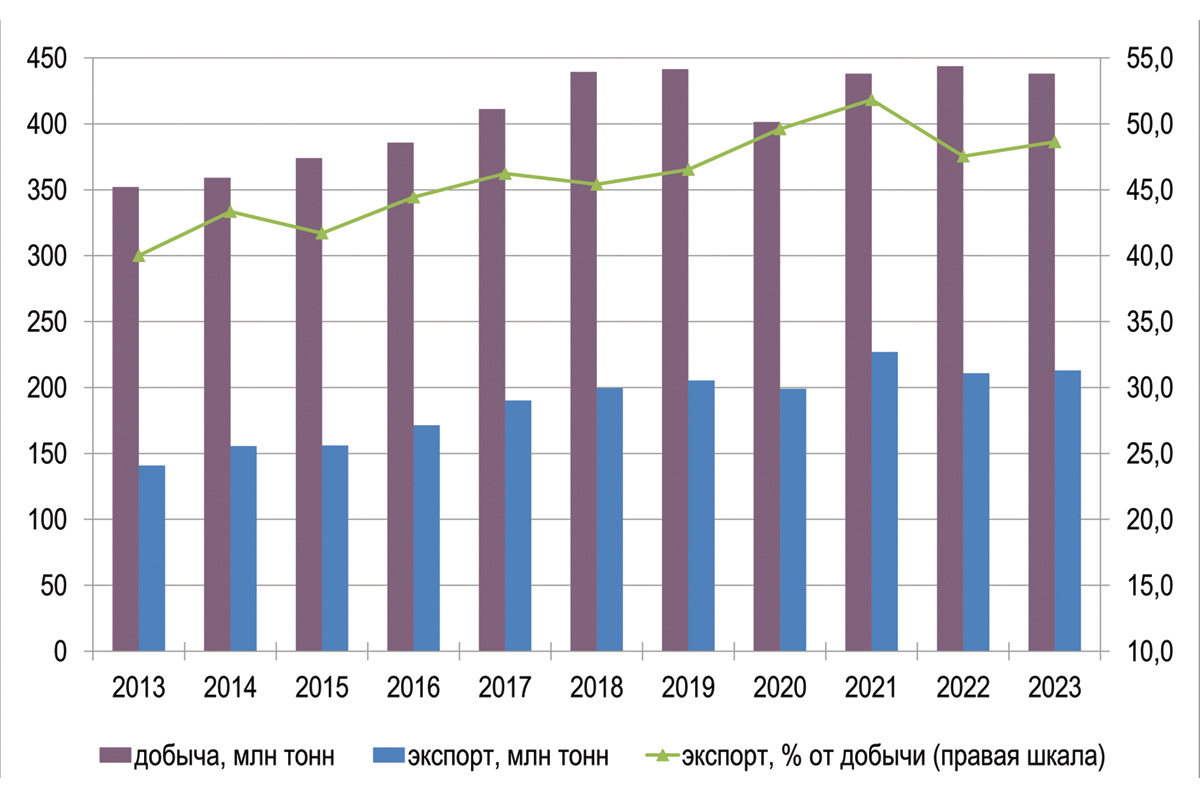

По итогам 2023 года добыча угля в России снизилась на 1,3%, а экспорт вырос на 1% – показатели составили 438 млн и 213 млн тонн соответственно. Кроме продолжающейся переориентации экспорта на страны АТР, отрасль находилась под влиянием ухудшения конъюнктуры мирового рынка угля, а также подверглась росту налоговой нагрузки в виде экспортных пошлин с привязкой к курсу валют. Обеспечив функции защиты внутреннего рынка и пополнения бюджета, данная мера сделала нерентабельным вывоз энергетического угля из портов Балтики и Черного моря, что еще больше увеличило нагрузку на Восточный полигон.

Тем не менее, эксперты не теряют оптимизма, считая, что объем добычи угля покажет положительную динамику уже в 2025 году, а к 2030 году составит не менее 485-500 млн тонн, пропорционально будет расти и экспорт. Этому будут способствовать расширение инфраструктуры Восточного полигона, развитие новых экспортных маршрутов и строительство морских терминалов.

Татьяна Дмитриева

Добыча развивается вблизи рынков сбыта

В 2023 году добыча угля в РФ, по данным Минэнерго России, составила 438 млн тонн, что на 1,26% меньше по сравнению с показателем 2022 года (рис. 1). (По данным Росстата, добыча составила 430 млн тонн, что на 1% меньше, чем в предыдущем году.) Добыча разных марок угля была разной. По данным Росстата, добыча каменного угля снизилась в годовом выражении на 1,7%, до 339 млн тонн, коксующегося угля – на 1,2%, до 106 млн тонн, прочего каменного угля – на 2,8%, до 207 млн тонн, а добыча антрацита увеличилась на 5%, до 25,7 млн тонн.

Рис. 1. Динамика добычи и экспорта угля в России в 2013-2023 гг.

Источник: ЦДУ ТЭК, ФТС России, Минэнерго России

Причинами общей негативной динамики добычи стали ухудшение конъюнктуры мирового рынка угля (снижение спроса и падение мировых цен), а также переориентация экспорта угля на восток с постепенным сокращением объемов добычи в традиционных добывающих регионах.

Между тем частично выпавшие объемы заменили регионы, расположенные ближе к новым рынкам сбыта – Китаю, Индии, другим странам АТР. Заметной тенденцией стал рост угледобычи на Дальнем Востоке. К примеру, добыча коксующегося угля на крупнейшем в России Эльгинском месторождении в прошлом году составила 26 млн тонн, что на 30% выше показателя предыдущего года (в 2022 г. – 20 млн тонн). В мае 2023 года Главгосэкспертизой был одоб-рен проект второй очереди освоения данного месторождения, предполагающий развитие северо-западного участка, который позволит увеличить добычу на месторождении до 45 млн тонн.

Активно ведется разработка и других дальневосточных месторождений. Например, на Огоджинском месторождении в Амурской области в прошлом году было добыто 4,5 млн тонн угля, а с выходом месторождения на проектную мощность показатель достигнет 16 млн тонн.

Развивающийся проект компании «Северная звезда» по освоению Сырадасайского угольного месторождения на полуострове Таймыр с ресурсной базой около 5,5 млрд тонн прибавил к балансу добычи за первое полугодие 2023 года более 250 тыс. тонн угля. В 2025 году на этом месторождении предполагается добыть около 6,5 млн тонн, а в 2026 году – 10 млн тонн.

Китайский рынок большой, но не безграничный

Экспорт угля из России по итогам 2023 года составил 213 млн тонн, что на 1% больше, чем в 2022 году, который прошел под знаком переориентации поставок со стран ЕС на страны АТР. Напомним, что в марте 2022 года запрет на импорт российского угля ввели США, в августе того же года – ЕС в рамках пятого пакета санкций, к которому позже присоединилась Великобритания.

На момент принятия этого решения на страны ЕС приходилось порядка 22% всего экспорта угля из России (около 50 млн тонн). Позже от российского угля отказались Япония и Канада. Реакцией на эту меру стала переориентация поставок прежде всего на Китай и Индию.

Данный процесс начался весьма стремительно: к примеру, в мае 2022 года Россия увеличила поставки угля в Индию на 25% по сравнению с аналогичным периодом 2021 года, до 836 тыс. тонн, в июне поставки выросли до 1,2 млн тонн, в июле – превысили 2 млн тонн.

Переориентация была сопряжена с потерями из-за дисконтов, достигающих 30% от текущих цен, с инфраструктурными сложностями, связанными с нехваткой мощностей Восточного полигона РЖД, и ростом стоимости перевозок, но позволила по итогам 2022 года не допустить провала по экспортным объемам (снижение составило в пределах 1-2%).

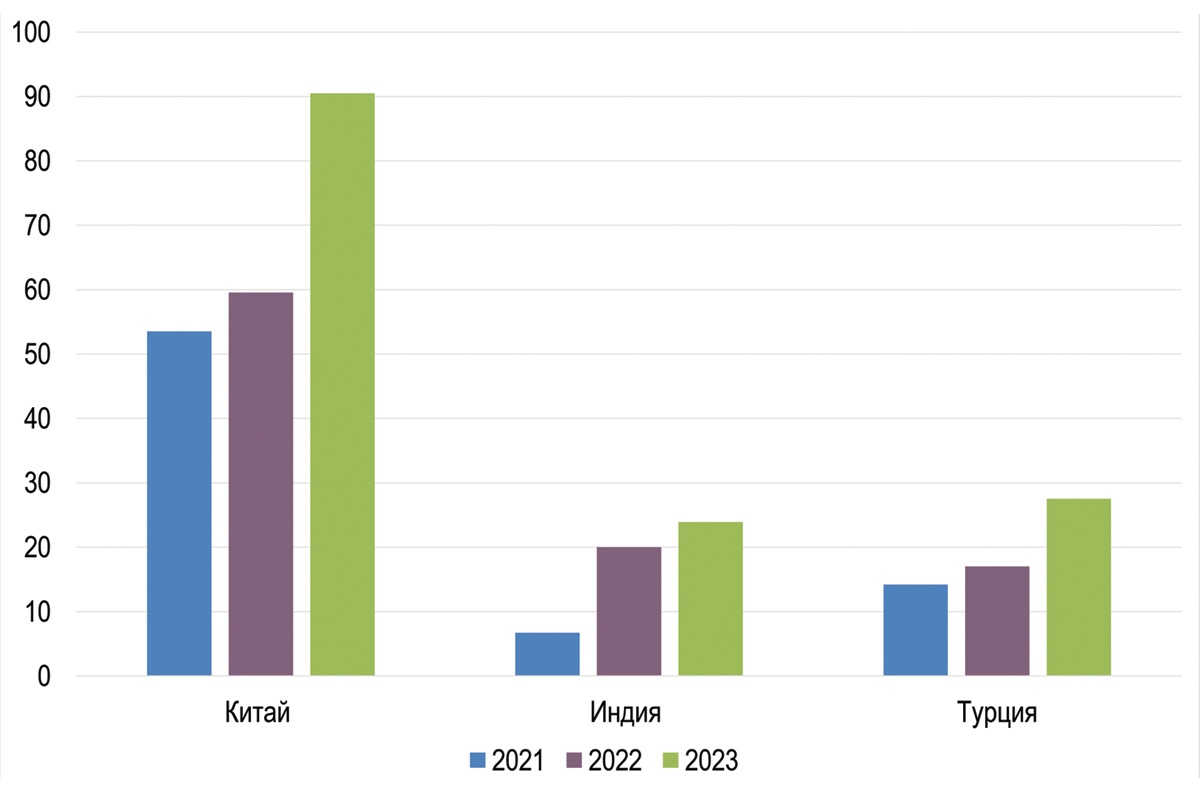

В 2023 году тенденция роста поставок угля в страны АТР продолжилась. По данным Минэнерго России, в Китай было экспортировано почти на 52% больше угля, чем в 2022 году, в Индию – на 43%. Поскольку официальные данные ФТС России с 2022 года недоступны, оценить абсолютные объемы можно лишь экспертно. С учетом динамики и данных 2022 года эти цифры составляют 90,5 млн и 16,7 млн тонн соответственно (рис. 2).

Рис. 2. Динамика экспорта угля из России в Китай, Индию и Турцию, 2021-2023 гг.

Источник: ФТС России, Минэнерго России, оценки экспертов

С ростом поставок угля в Китай связывают перспективы своего экспорта и отдельные добывающие компании. Например, «Сибирская угольная энергетическая компания» (СУЭК) в конце 2023 года заявляла о намерении нарастить экспорт угля в Китай втрое – с 7 млн до 20 млн тонн, а в перспективе – до 50 млн тонн.

«Эльгауголь» развивает экспорт в Китай на базе созданного совместного предприятия с китайской компанией GH-Shipping, деятельность которого, по оценкам представителей компании, обеспечивает заметную прибавку к двустороннему товарообороту.

Вместе с тем, объем поставок в Китай в 2023 году несколько «не дотянул» до 100-102 млн тонн – уровня, который был анонсирован заместителем председателя Правительства РФ Александром Новаком в декабре прошлого года и ранее был обозначен в межправительственном соглашении двух стран.

Предостерегая от излишнего оптимизма в отношении Китая как рынка сбыта российского угля, эксперты напоминают, что эта страна, во-первых, сама является крупнейшим производителем угля в мире, во-вторых, максимально расширив добычу на фоне рекордных мировых цен на уголь в 2021-2022 годах, она теперь стремится к ограничению импорта. Комиссия по таможенным тарифам Госсовета КНР 20 декабря 2023 года сделала пробную попытку – объявила о намерении с 1 января 2024 года восстановить отмененные в 2022 году пошлины на импорт угля в размере 3-5% (в зависимости от марки) для всех стран, кроме Австралии и стран ASEAN. Но до сих пор Китай, похоже, не решился этого сделать.

Еще одним крупным покупателем российского угля является Турция. В 2023 году туда было отправлено 27,5 млн тонн, что на 46% больше, чем в 2022 году. Доля российского энергетического угля в импорте этой страны выросла с 48% в 2022 году до 70% в 2023 году. Наличие дисконтов позволило российскому углю вытеснить поставки из Колумбии, которые были перенаправлены из этой страны на рынок ЕС.

В целом на Китай, Индию и Турцию в 2023 году пришлось 67% экспортных поставок угля из России (в 2022 г. – 45,8%), что характеризует локализацию новых рынков сбыта.

Среди покупателей российского угля в 2023 году также присутствовали Южная Корея, Тайвань, Япония, Вьетнам и другие страны. Емкость каждого из этих рынков невелика, кроме того, «недружественные» России страны в прошлом году ограничивали импорт энергетического угля из России. Так, в Южной Корее такие рекомендации были даны местным госкомпаниям, в результате импорт российского угля сократился с 26,5 млн до 21 млн тонн.

Пошлины не на пользу отрасли

Ослабление рубля летом прошлого года улучшило положение экспортеров, однако обострило проблему повышения внутренних цен на уголь и сподвигло государство ввести с 1 октября меру защиты внутреннего рынка – экспортные пошлины, привязанные к курсу доллара. Ставка пошлины при курсе 80-85 руб./$ составила 4%, при 85-90 руб./$ – 4,5%, при 90-95 руб./$ – 5,5%, при 95 руб./$ и более – 7%. При курсе менее 80 руб./$ предусмотрена нулевая пошлина.

Изначально планировалось, что пошлины на вывоз угля будут действовать до конца 2024 года, однако с 1 января российское правительство приостановило их действие. Данное решение было связано с резким сокращением прибыльности поставок угля, а также с объявленным Китаем возобновлением с нового года ввозных пошлин на уголь и продиктовано стремлением поддержать российских экспортеров в данных условиях.

Но спустя два месяца после отмены, с 1 марта 2024 года, Правительство РФ вновь ввело курсовые пошлины на экспортный уголь (очевидно потому, что Китай со своей стороны отказался повышать ввозные пошлины). Планируется, что пошлина будет действовать до 28 февраля 2025 года. Интересно при этом, что ранее Минфин России предлагал установить плоскую надбавку к ставкам НДПИ на уголь в размере 380 руб. за тонну для компенсации выпадающих доходов бюджета от отмены экспортной пошлины, что должно было дать ежеквартальные поступления в размере 30-35 млрд руб-лей. Информации о том, будет реализовано это предложение в условиях возвращенных пошлин или нет, на момент написания статьи не было.

Несмотря на то что налоговая нагрузка угольной отрасли остается низкой по сравнению с другими отраслями (доля рентных налогов в черной металлургии составляет 10%, в цветных и драгметаллах – 15%, в угле – 2%), возвращение пошлин может ухудшить экономику экспорта энергетического угля, считают эксперты. Так, в условиях наблюдаемых низких цен на уголь возвращение пошлины ведет к дополнительному снижению экспортных нетбэков (цена реализации товара минус стоимость доставки до покупателя) при отправке из портов Балтики и Азово-Черноморского бассейна, что, в свою очередь, может привести к снижению и даже полному прекращению экспорта угля через эти порты с одновременным ростом давления на загруженный Восточный полигон.

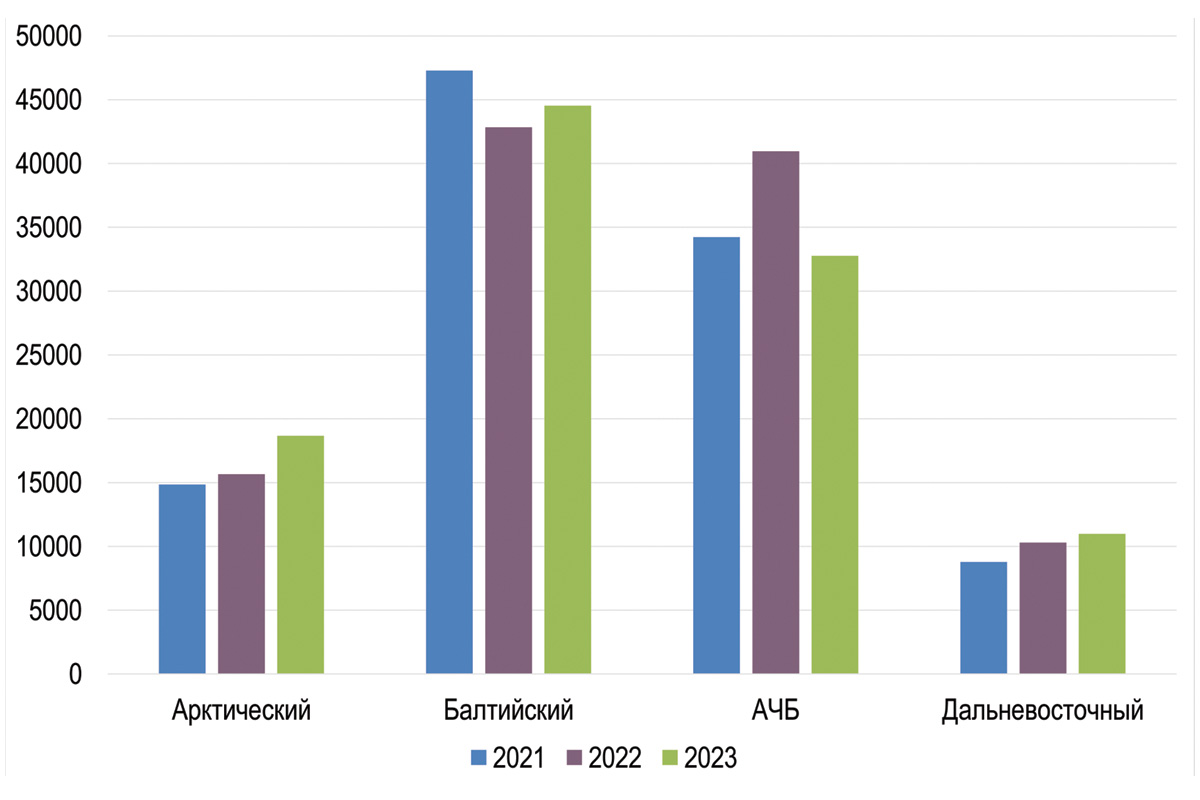

Тенденцию роста нагрузки на инфраструктуру в восточной части страны при экспорте угля наглядно демонстрирует динамика перевалки через бассейны (рис. 3).

Рис. 3. Динамика объемов перевалки угля через морские бассейны, 2021-2023 гг.

Рост за счет инфраструктуры

По оценкам экспертов, в 2024 году в условиях низких цен и возвращенных экспортных пошлин объемы добычи и экспорта угля могут немного снизиться либо сохраниться на уровне 2023 года. Международные оценки также предрекают угольной отрасли некоторую стагнацию – по прогнозу Международного энергетического агентства (МЭА), добыча угля в России к 2026 году может снизиться на 3,9% по сравнению с уровнем 2023 года, до 439 млн тонн.

В то же время Минэнерго России рассчитывает, что по итогам 2024 года объемы добычи и экспорта угля будут как минимум сохранены на уровне 2023 года, а после ожидается рост поставок (до 485-500 млн тонн по базовому сценарию к 2030 году). По оценкам Института проблем естественных монополий (ИПЕМ), добыча угля в России может вырасти к 2030 году до 525-526 млн тонн.

При этом эксперты сходятся во мнении, что рост показателей возможен лишь при условии модернизации и роста провозной способности Восточного полигона, отмечая при этом, что портовая инфраструктура с доступом к железным дорогам составляет более 360 млн тонн, а профицит угольных портовых мощнос-тей оценивается в 64,3 млн тонн. Таким образом, именно железнодорожный транспорт остается узким местом для вывоза угля.

Напомним, что на Восточном полигоне реализуется масштабная программа модернизации для расшивки инфраструктуры и увеличения провозной способности. В текущем году должен быть завершен второй этап развития полигона, в результате чего провозные способности БАМа и Транссиба в направлении портов Дальнего Востока вырастут в 1,5 раза – до 180 млн тонн в год. Ведется проработка третьего этапа, который позволит обеспечить грузопоток в объеме 210 млн тонн к 2030 году.

Кроме того, одним из способов разгрузки Восточного полигона и альтернативным маршрутом для экспорта угля в страны АТР может стать Северный морской путь (СМП). В навигацию 2023 года были организованы пилотные отправки угля из Кузбасса по Енисею и СМП в Китай. По мнению экспертов, такой маршрут поможет расширить географию поставок угля, однако его использование осложняется короткими сроками навигации, экологическими факторами, нехваткой портовых мощностей. Впрочем, ситуация постепенно меняется в лучшую сторону.

Активно идет строительство нового опорного пункта СМП – морского терминала «Енисей» в порту Диксон по отгрузке угля с Сырадасайского месторождения, через который ежегодно будет проходить свыше 5 млн тонн продукции, а в дальнейшем его мощность предполагается увеличить примерно в два раза. В прошлом году было получено разрешение на проведение дноуглубительных работ в прилегающей акватории, что позволит заходить в порт судам грузоподъемностью 100 тыс. тонн.

Весомый вклад в рост показателей отрасли должны внести новые инфраструктурные проекты – строительство порта Эльга мощностью 30 млн тонн и Тихоокеанской железной дороги, которая соединит порт с Эльгинским месторождением. Принять первый балкер в порту в тестовом режиме планируется уже в 2024 году.

Морские порты №2 (2024)